Assurer son vélo et comparer les assurances vélo

Mais pas n'importe comment !

Les heures interminablement perdues dans les transports en commun vous amènent aujourd’hui à reconsidérer vos moyens de transport. Dorénavant tous vos déplacements s’effectueront en vélo. Ce dernier va donc devenir un outil indispensable dans votre quotidien. Si l’assurance vélo n’est pas obligatoire, elle peut néanmoins s’avérer utile surtout lorsque l’on sait que plus de 300.000 vélos sont volés chaque année. Mais assurer son vélo (VTT, hollandais ou même de course) à un coût soit le prix d’un vélo d'occasion d'entrée de gamme.

Aujourd’hui, quelques assureurs proposent des contrats spécifiques destinés aux propriétaires de vélo d'occasion ou neuf, mais à quel prix et surtout à quelles conditions ?

Afin d’y voir un peu plus clair, Velook s’est attelé à décortiquer les conditions générales (CG) de 5 contrats d’assurance vélo présents sur le marché.

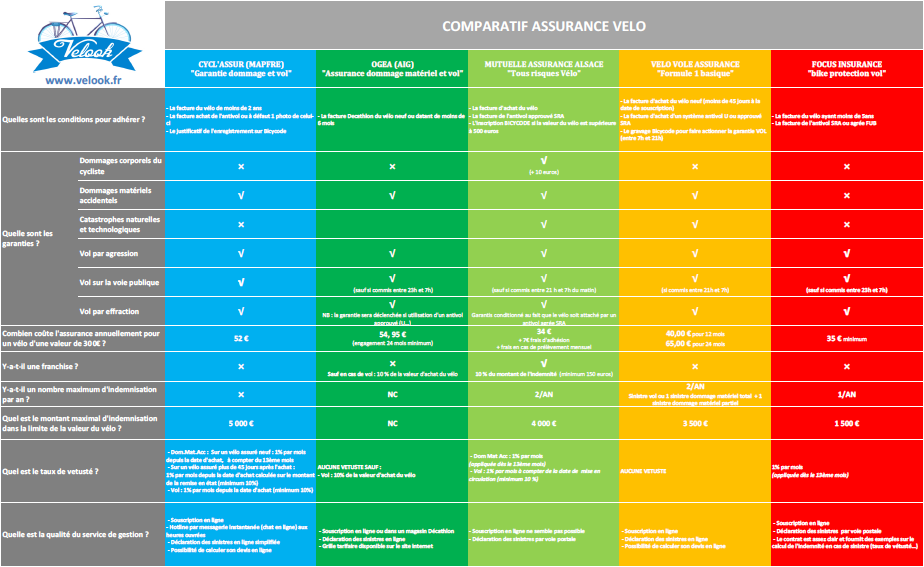

1- COMPARER LA PRIME D'ASSURANCE NE SUFFIT PAS

En période de crise, on serait tenté de souscrire la police dont la prime est la moins onéreuse.

Concernant ce critère, les primes oscillent entre 35 euros et 65 euros par ans. Généralement, la prime est déterminée selon la valeur d’achat du vélo et parfois d’autres paramètres tels que l’âge du vélo ou encore le lieu d’habitation. Mais attention, le critère du prix ne doit pas à lui seul déterminer votre choix et ce dans la mesure où vous pourriez avoir quelques surprises au moment de percevoir l’indemnité d’assurance.

La Minute Pub - Antivols

2- bIEN SE RENSEIGNER SUR les garanties et ses limites

En effet, être assuré c’est bien mais pouvoir être indemnisé en cas de sinistre c’est mieux. Au-delà du prix, il est donc primordial d’aller jeter un œil dans les CG du contrat en ce qu’elles vont permettront de connaître précisément l’étendue des garanties et ses limites (exclusions, montants de franchises, fréquence et taux de vétusté). Et si certaines informations ne figurent pas dans les conditions générales ou vous paraissent floues alors n’hésitez pas à vous les faire préciser par écrit. Et sachez qu’en cas de clause équivoque et ambiguë, le contrat d’assurance devra s’interpréter en faveur de l’Assuré (article L133-2 du code de la Consommation).

Un premier constat s’impose : tous ces contrats contiennent des garanties similaires à savoir la casse accidentelle ainsi que le vol commis sur la voie publique, par agression ou par effraction. A noter, la Mutuelle d’ Alsace Lorraine propose une garantie supplémentaire appelée « dommages corporels du cycliste » mais ne vous emballez pas. Il s’agit d’une garantie optionnelle payante tendant à couvrir uniquement les frais médicaux non remboursés par les organismes sociaux (Sécurité sociale et Mutuelle). En cas de sinistre, aucune indemnité visant à réparer le préjudice corporel ne vous sera allouée.

3- Toujours se pencher sur le montant de l'indemnité

Dans la mesure où tous les assureurs proposent des garanties similaires, il est intéressant de poursuivre l’analyse en se penchant cette fois-ci sur l’indemnité en cas de sinistre. La survenance du sinistre étant aléatoire, le montant des dommages qui en découle le sera également. Ainsi, s’il est donc impossible de déterminer à l’avance le coût des réparations, il est en revanche fortement conseillé d’avoir à l’esprit les montants qui resteront quoi qu’il en soit à la charge de l’Assuré. Tout est déterminé contractuellement de sorte qu’aucun autre montant ne pourra vous être opposé au moment de percevoir l’indemnité d’assurance :

- la franchise : il s’agit de la somme restant à la charge de l'assuré dans le cas où survient un sinistre. Elle peut s’exprimer selon un pourcentage ou selon un montant fixé contractuellement. Sur cet aspect, les offres sont assez homogènes puisque la plupart des contrats ne fixe aucune franchise. Cela dit, lorsqu’elles existent, elles ne sont pas négligeables, on a par exemple noté une franchise fixée à 10 % de l’indemnité avec un minimum de 150 euros dans le contrat proposé par Mutuelle d’ Alsace Lorraine.

- les limites : ayez à l’esprit que les contrats d’assurance ne pourront pas être actionnés de manière illimitée, 1 à 2 sinistres par an pourront être réglés. Et parce que l’indemnité d’assurance ne doit pas être source d’enrichissement, le montant de l’indemnité est plafonné à la valeur du vélo dont le maximum peut varier entre 1.500 euros et 4.000 euros selon les contrats.

- les taux de vétusté : dans le calcul de l’indemnité, les assureurs appliquent unanimement un taux de vétusté soit à compter du 13ème mois ou bien à compter directement de la date de mise en circulation.

Cas pratique :

Mon vélo acheté 400 euros (assuré pour cette valeur) en Août 2015 subit un sinistre vol en Octobre 2015, je déclenche les garanties de mon contrat lequel prévoit l’application d’un taux de vétusté de 1% par mois à compter du 13ème mois. Cette situation est idéale puisqu'aucun taux de vétusté ne sera appliqué et mon vélo me sera intégralement remboursé.

Mais la situation est différente si pour ce même vélo, je subis ce même sinistre (vol) en octobre 2016 soit 14 mois après la date de mise en circulation. Dans ce cas, une vétusté de 14% sera appliquée sur la valeur assurée. L’indemnité qui me sera versée est égale à 344 euros selon calcul : 400 - (400*14/100). Cette somme reste tout à fait acceptable.

En revanche, la situation est bien différente si en plus de l’application d’un taux de vétusté mon contrat prévoit une franchise fixée à 10 % avec un minimum de 150 euros.

400 – (400*14/100 + 150) = 194 euros. Le solde de l’indemnité devient alors inférieur à la valeur assurée.

Moralité, pour un vélo d’une valeur modeste (valeur inférieure à 500,00 euros) il est fortement déconseiller de souscrire un contrat dans lequel se cumulent à la fois franchise et taux de vétusté car en cas de sinistre l’indemnité risque de se réduire à peau de chagrin.

4- vérifier les modalités de gestion

Quoiqu’il en soit, vous l’aurez compris, plus le vélo vieilli moins il devient intéressant de l’assurer sauf peut-être à opter pour l’offre proposée par Vélo volé Assurance. Le contrat « Formule 1 Basique » semble se démarquer des autres puisqu’il ne prévoit aucune franchise, aucun taux de vétusté et peut être actionné jusqu’à 2 sinistres par an et tout ça pour une prime relativement acceptable, en tout cas dans la moyenne du marché.

Enfin, votre vélo est devenu un outil indispensable dans votre quotidien, par conséquent vous aurez envie que l’indemnité en cas de sinistre vous parvienne rapidement. C’est la raison pour laquelle Velook vous invite également à vous pencher sur le mode de gestion adopté par l’Assureur, en d’autres termes pensez à vérifier que la gestion est dématérialisée et surtout que les déclarations de sinistres peuvent s’effectuer en ligne car être assuré, c’est bien mais être indemnisé convenablement et rapidement en cas de sinistre c’est encore mieux.

Bonus : notre comparatif (données septembre 2015)

Depuis la publication de ce comparateur en 2016, ces offres ont évolué et de nouveaux acteurs proposent l'assurance de vélo. Pour une information complète veuillez vous référer directement aux conditions générales directement accessibles sur les sites internet des assureurs.

Mise à jour du 5 septembre 2016

A la suite de la diffusion de ce billet, la MAIF nous a contacté. Il proposerait l'assurance contre le vol de vélo même à l'extérieur dans leurs contrats d'assurance habitation selon certaines conditions.

Dans tous les cas, comparez et suivez nos conseils pour vous garantir la meilleure couverture pour votre précieux vélo d'occasion.

Maurel (lundi, 13 août 2018 00:48)

Bravo pour le comparatif.

L’achat d’un cadenas de la marque kryptonite permet d’activer la couverture ATPO.

Cette couverture garantie contre le vol 80% du prix d’achat du vélo sans vétusté.

Voici un lien vers le site : https://www.kryptonitelock.fr/content/kryt-us-2/fr/customer-service/register-for-anti-theft.html

Cette offre de service est-elle vraiment sérieuse ?

Avez-vous un retour d’expérience sur l’offre ATPO de kryptonite ?

Je vous remercie d'avance pour vos remarques.

Eric.

Philippe (mardi, 31 janvier 2017 13:30)

Bonjour,

Bravo pur ce comparatif détaillé, mais après vérification, Vélo volé pratique une franchise de 10% en cas de vol !

Eric (mercredi, 23 novembre 2016 15:29)

Bonjour,

merci pour cette analyse et les conseils prodigués. Toutefois, je crois qu'il y a une erreur dans le comparatif d'assurances concernant VELO-VOLE: le vol commis entre 21h et 7h est une exclusion spécifique à l'option "compétition". Rien dans les CGV n'indique autrement que cette période n'est pas couverte dans le cadre de la formule basique.